Recherche

Le budget 2025

Le budget de Morlaix Communauté permet de prévoir et d'autoriser les recettes et les dépenses. Il se divise en deux parties qui doivent s'équilibrer : le fonctionnement et l'investissement. Voté par les élus en Conseil Communautaire le 7 avril 2025, il est conforme aux orientations budgétaires fixées.

La construction du Budget Primitif 2025 pour Morlaix Communauté repose sur les objectifs suivants :

Réalisation d’un pan conséquent du Projet de territoire autour des axes suivants :

- Agir en faveur du développement du tissu économique local,

- Être acteur des transitions écologique et énergétique,

- Développer l’attractivité du territoire en poursuivant le développement d’une offre culturelle globale en direction de tout le territoire (avec notamment le transfert des équipements de centralité),

- Favoriser la mobilité grâce à la mise en place de la gratuité des transports décidée en 2022 et au soutien apporté aux communes et aux usagers,

- Répondre aux enjeux de cohésion sociale du territoire, et aux besoins de la population en termes de service de proximité.

Conserver des points de vigilance sur les années 2025 et suivantes :

- Maîtriser l’évolution des dépenses de fonctionnement de l’ensemble des budgets de Morlaix Communauté (Budget principal et budgets annexes) et de ses satellites (Régie An Dour, partenaires associatifs et institutionnels) ;

- Veiller à un partage des efforts de gestion avec nos partenaires au bénéficie du projet de territoire tout en privilégiant et pérennisant le soutien aux structures associatives employeuses du territoire ;

- Programmer et piloter les projets d’investissement en lien avec la capacité financière de Morlaix Communauté et le niveau des taux d’intérêts ;

- Prendre en compte la faible dynamique nationale des recettes fiscales et autres dispositions adossées à l’inflation ainsi que la contribution des collectivités locales au redressement des comptes publics.

La construction du Budget Primitif 2025 s’inscrit également dans le cadre de construction budgétaire de l’Etat pour le moins complexe et emportant des contraintes nouvelles aux collectivités locales.

Le budget primitif est élaboré en maintenant les taux d’imposition existants s’agissant de la Cotisation Foncière des Entreprises, de la Taxe Foncière Bâti et Non bâti, de la Taxe d’Habitation sur les résidences secondaires et en ajustant les recettes fiscales affectées telles la taxe d’enlèvement des ordures ménagères (TEOM).

La construction du budget primitif 2025 intègre également l’adaptation du taux de la taxe GEMAPI (Gestion des Milieux Aquatiques et Préservation des Inondations) pour prendre en compte les évolutions structurelles des dépenses en ce domaine.

Le budget 2025 s’inscrit dans la volonté de réaliser un projet d’investissement ambitieux tout en maintenant un niveau d’épargne brute suffisant permettant de préserver les équilibres, le recours à l’emprunt et la capacité à investir sur le présent mandat comme ceux à venir.

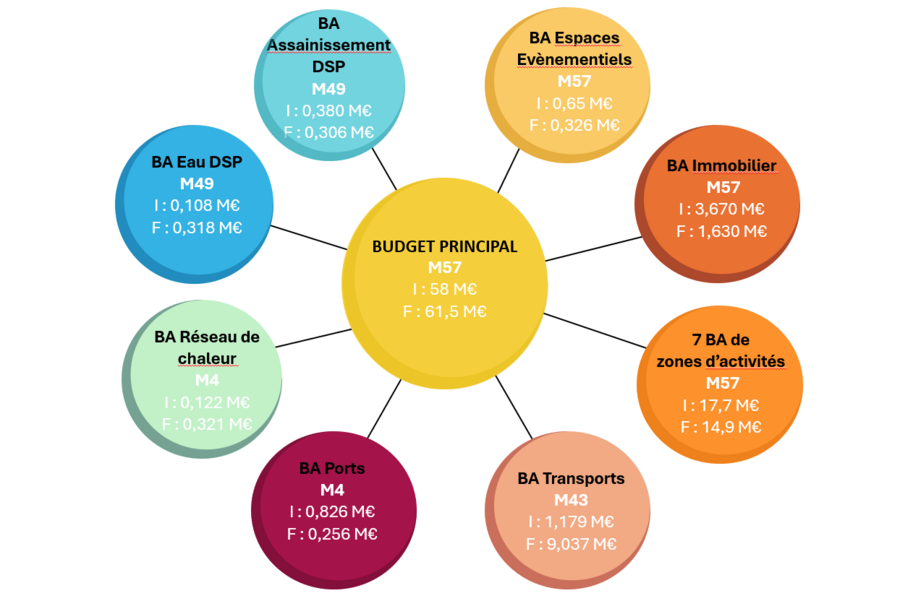

L’approche consolidée des 15 budgets communautaires amène à présenter au vote du Conseil de Communauté un budget total égal à 170,649 M€ (opérations réelles etd’ordre et reprise des Restes à Réaliser du budget Principal et des budgets annexes de zones) (162,224 M€ au BP 2024).

L’ensemble des budgets proposés s’équilibre à :

- 88,620 M€ en section de fonctionnement (90,243 M€ au BP 2024)

- 82,029 M€ en section d’investissement (71,981 M€ au BP 2024)

Les dépenses d’investissement pour 2025

Près de 30,1 M€ d’investissements (hors dette) inscrits entre le budget principal et les budgets annexes autour des différentes compétences de Morlaix Communauté :

• Economie – Tourisme, Commerce : Bretagne Très Haut Débit (1365 K€), aides à l’immobilier et subventions entreprises/filières (579 K€), développement des énergies vertes (100 K€), zones d’activités (456 K€), équipements communautaires 286 K€), autres (402 K€)

• Aménagement, Habitat, Mobilités, Mer et Littoral : Réouverture de la rivière de Morlaix (PAPI) (401 K€), révision du PLUIH (100 K€) , Aménagement terrains familiaux et aire d’accueil des gens du voyage (100 K€), programme d’aides à l’habitat (751 K€), mobilités douces et schémas cyclables (1 050 K€), Pôle d’échange multimodal (207 K€) , continuité écologique – Port de Morlaix (214 K€), Préservation de la biodiversité (48 K€), Concession d’aménagement SEMPI OPAH-RU (240 K€), autres (479 K€)

• Culture- Quartier de la Manufacture : Maison de la culture et de la langue bretonne (1 145 K€), Espace du Roudour (44 K€), Musée des Jacobins (3 149 K€), Théâtre de Morlaix (29 K€), Salle des Beaux-Arts (82 K€), Travaux divers de la Manufacture (113 K€), Espace des Sciences – équipement et exposition temporaire (253 K€), Lecture publique – logiciel et matériel informatique (115 K€), autres (285 K€)

• Transition écologique et énergétique : Équipement de collecte et matériel roulant (865 K€), Réhabilitation de déchetteries (1 680 K€), vidéoprotection et contrôle d’accès déchetteries (208 K€), décharges communautaires (50 K€) et dispositif Smart Connect (138 K€), autres (543 K€)

• Ressources : Fonds de coopération et de solidarité territorial (676 K€), Jalazone (1 082 K€), matériels et logiciels informatiques (259 K€), Aménagement du Quai du Léon (4 215 K€), piscines (100 K€), autres (33 K€)

• Cohésion sociale – Jeunesse et Liens intergénérationnels : soutien projet petite enfance à Plougasnou (98 K€), travaux et aménagement des équipements(cyberbase, CMS) (72 K€), autres (33 K€)

• Eau et biodiversité (et An Dour) : GEMAPI (2 228 K€), HORS GEMAPI (402K€) et Biodiversité (11K€) (participation au programme d’investissement), Gestion des Eaux pluviales (1007 K€), subvention Morlaix Communauté Eau et Assainissement (500K€)

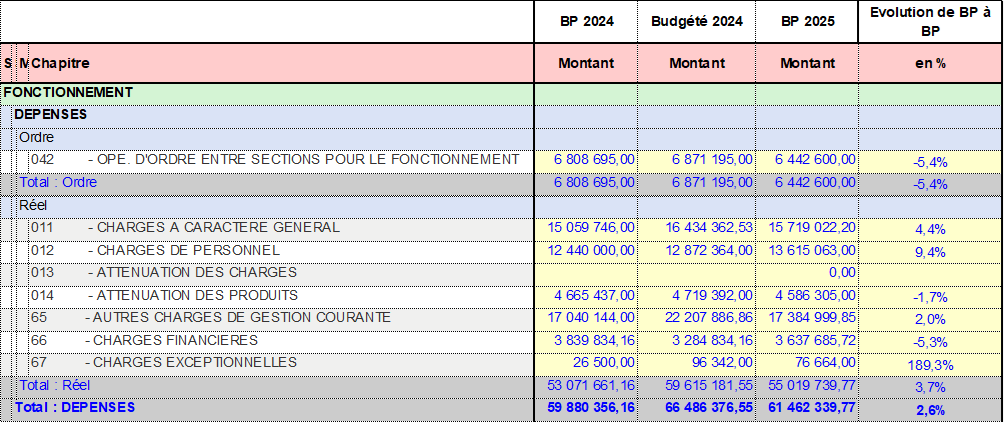

Les dépenses de fonctionnement pour 2025

Les dépenses totales de fonctionnement s’élèvent en 2025 à 61,462 M€ (59,880 M€ au BP 2024)

{kind=link}

Leur évolution doit être appréhendée au regard de plusieurs paramètres :

· La prise en charge directe en 2025 par Morlaix Communauté d’équipements transférés en 2024, à savoir :

- Le Musée, ses annexes et le Parc de Langolvas,

- Les Piscines de la Boissière et de Pleyber-Christ,

- Nota : la Piscine de Plouigneau étant en concession, Morlaix Communauté est devenue l’interlocuteur direct du délégataire à compter du 1er janvier 2024. Il en est de même pour l’association régissant le Théâtre. S’agissant du Roudour, la convention de gestion avec la commune court jusqu’en 2027.

· Les effets en année pleine de l’ouverture de l’Espace des Sciences et de Quai 5 au printemps 2024

· La création de la Régie du Petit et Grand cycle de l’eau et le co-financement de certaines dépenses par Morlaix Communauté au titre du Grand Cycle de l’Eau et de la Gestion des Eaux pluviales Urbaines (GEPU)

· Les effets en année pleine des recrutements 2024 et de leur impact tant au niveau des dépenses à caractère général (chapitre 011), que de la masse salariale (chapitre 012) ;

· La prise en compte de l’évolution des dépenses liées aux ordures ménagères ;

· L’intégration de l’évolution des charges de gestion courante (chapitre 65) en lien avec l’inflation pour certains satellites (SDIS, + 1,1 %) à laquelle s’ajoutent les subventions aux budgets annexes et l’accompagnement des partenaires privés ;

· La poursuite des projets et actions décidés par la communauté tel le lancement d’OPAH.

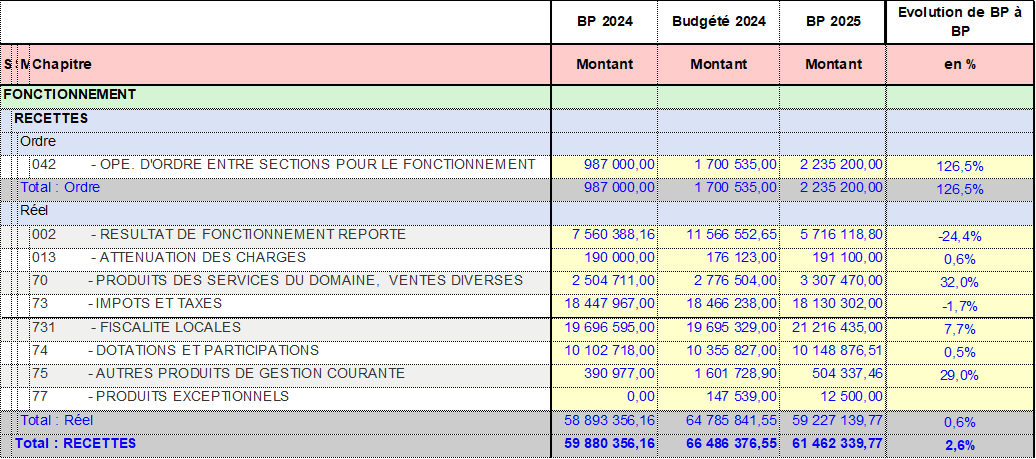

Les recettes pour 2025

Les recettes réelles de fonctionnement s’établissent à 53,511 M€ en 2025, contre 51,332 M€ en 2024, soit une progression de + 2.178 M€, soit + 4.2 % par rapport au budget primitif 2024.

{kind=link}

Les recettes réelles de fonctionnement se décomposent en 4 catégories :

- Le produit fiscal (impôts et taxes dont TEOM)

- Les dotations de l’État

- Les recettes d’exploitation

- Les autres recettes (atténuation de charges, produits exceptionnels, produits financiers).

Les recettes totales d’investissement s’élèvent au Budget Primitif 2025 à 58 015 265.01 € (45 320 631.67 € au BP 2024). Elles comprennent :

- Des recettes de FCTVA estimées par rapport aux dépenses éligibles

- des subventions d’équipement des partenaires institutionnels

- des opérations d’ordre (dotations aux amortissements, opérations patrimoniales et avances sur travaux)

- et les reste à réaliser repris au BP 2025

{kind=link}

Budgets primitifs

- 2025 • Budget principal PDF - 218 pages - 1,80 Mo Télécharger

- 2025 • Assaissement DSP PDF - 54 pages - 384,98 Ko Télécharger

- 2025 • Eau DSP PDF - 55 pages - 384,19 Ko Télécharger

- 2025 • Réseau Chaleur PDF - 55 pages - 374,20 Ko Télécharger

- 2025 • Immobilier PDF - 153 pages - 954,37 Ko Télécharger

- 2025 • Transports PDF - 55 pages - 378,32 Ko Télécharger

- 2025 • Ports de Plaisance PDF - 55 pages - 375,14 Ko Télécharger

- 2025 • Launay • Parc d'activités PDF - 149 pages - 917,12 Ko Télécharger

- 2025 • Plouigneau • Parc d'Activités PDF - 149 pages - 907,71 Ko Télécharger

- 2025 • Ste Sève • Zone artisanale PDF - 149 pages - 904,45 Ko Télécharger

- 2025 • ZA Plouegat Guerrand PDF - 149 pages - 909,96 Ko Télécharger

- 2025 • ZA Kérivin PDF - 149 pages - 916,83 Ko Télécharger

- 2025 • ZA Aéropole PDF - 148 pages - 906,25 Ko Télécharger

- 2025 • PAE PDF - 149 pages - 920,53 Ko Télécharger

- 2025 • Espaces évènementiels PDF - 150 pages - 916,17 Ko Télécharger

Le Compte Administratif (CA)

L'ordonnateur rend compte annuellement des opérations budgétaires qu’il a exécutées.

À la clôture de l’exercice budgétaire, qui intervient au 31 janvier de l’année N+1, il établit le compte administratif du budget principal ainsi que les comptes administratifs correspondant aux différents budgets annexes.

Le compte administratif :

- rapproche les prévisions ou autorisations inscrites au budget (au niveau du chapitre ou de l’article selon les dispositions arrêtées lors du vote du budget primitif) des réalisations effectives en dépenses (mandats) et en recettes (titres) ;

- présente les résultats comptables de l’exercice ;

- est soumis par l'ordonnateur, pour approbation, à l’assemblée délibérante qui l’arrête définitivement par un vote avant le 30 juin de l’année qui suit la clôture de l’exercice.

Comptes Administratifs

- Principal PDF - 10 pages - 2,71 Mo Télécharger

- Aeropole PDF - 10 pages - 1,18 Mo Télécharger

- Transport PDF - 10 pages - 518,44 Ko Télécharger

- Plouégat-Guerrand PDF - 10 pages - 1,10 Mo Télécharger

- Kerivin PDF - 10 pages - 1,14 Mo Télécharger

- Launay PDF - 10 pages - 1,15 Mo Télécharger

- Sainte-Sève PDF - 10 pages - 1,10 Mo Télécharger

- Immobilier PDF - 10 pages - 1,45 Mo Télécharger

- Plouigneau PDF - 10 pages - 1,10 Mo Télécharger

- PAE PDF - 10 pages - 1,11 Mo Télécharger

- Ports PDF - 10 pages - 500,69 Ko Télécharger

- Eau DSP PDF - 10 pages - 521,95 Ko Télécharger

- Assainissement DSP PDF - 10 pages - 478,49 Ko Télécharger

- Réseau chaleur PDF - 10 pages - 498,38 Ko Télécharger